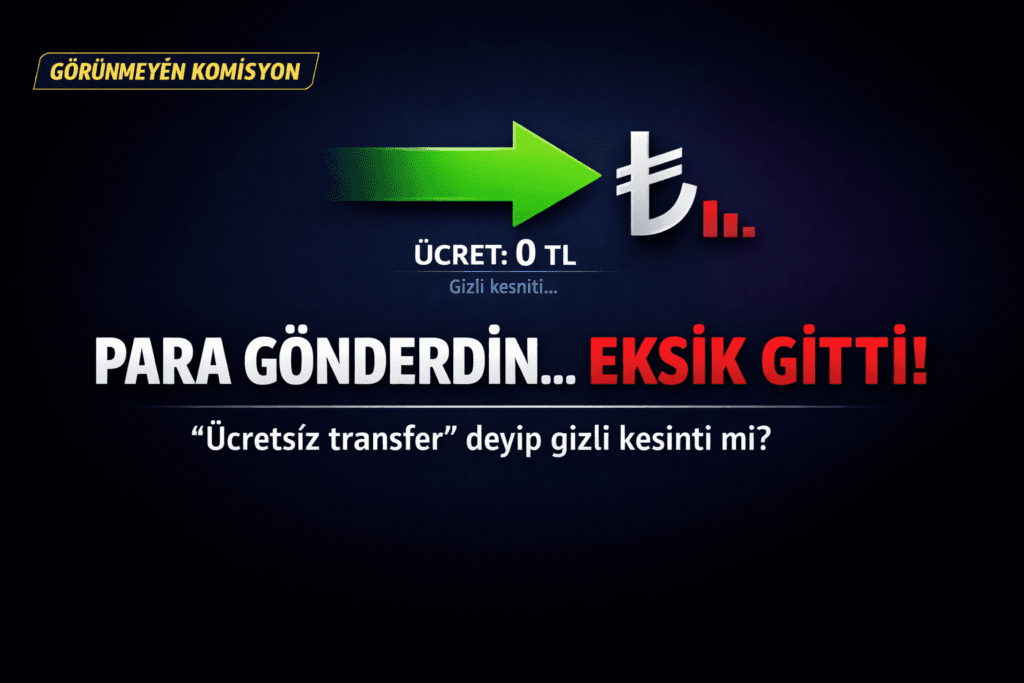

Para Gönderdin Ama Eksik Gitti!

Bir bankadan diğerine para gönderiyorsun…

Ekranda “Ücret: 0 TL” yazıyor…

Ama karşı taraf diyor ki: “Eksik geldi.”

Peki bu nasıl oluyor?

Çünkü bazı transferlerde gizli kesintiler ve “adı komisyon olmayan” ücretler devreye giriyor.

Yani olay şu: Ücretsiz yazıyor ama ücretsiz değil.

“Ücretsiz Transfer” Gerçekte Ne Demek?

Bankalar ve ödeme uygulamaları bazen transferi ücretsiz gösterir ama para şu yollarla azalabilir:

Kur farkı (döviz işlemleri)

Aracı banka masrafı (özellikle SWIFT transferlerde)

Yurt dışı transfer ücretleri

Hafta sonu / mesai dışı ek maliyetler

FAST / EFT / havale türüne göre farklı ücret politikaları

Alıcı bankanın kesintisi

“Masraf yok” deyip kurdan gömme taktiği

En Çok Nerede “Eksik Gitti” Şoku Yaşanıyor?

1) Döviz Transferlerinde (EUR / USD)

Para “tam” gider gibi görünür ama kur dönüşümünde fark yersin.

Özellikle bazı uygulamalar alış-satış makasını büyütür.

Senin paran düşmez… ama değeri düşer.

Aynı şey

2) Yurt Dışı Gönderimlerde (SWIFT)

Bu transferlerde bazen 2-3 banka araya girer:

Gönderen banka + aracı banka + alıcı banka

Ve masraf şuraya yazılmaz:

“Ücret 0 TL”

ama

“Aracı banka kesintisi 15-30 dolar”

sonradan ortaya çıkar.

3) Uygulamalar / Dijital Cüzdanlar

Bazı platformlar “komisyon yok” der ama:

para çekme ücretli olur

hızlandırma ücretli olur

kampanya bitince ücret başlar

ya da kur farkından kazanır

Bu Kesintiler Neden Kimseye Açık Açık Yazmıyor?

Çünkü komisyon yazarsa kullanıcı kaçar.

O yüzden “komisyon” yerine başka isimler kullanılır:

işlem ücreti

yönlendirme bedeli

kur farkı

hizmet bedeli

aracı banka masrafı

tahsilat kesintisi

Sonuç aynı: Para eksik gider.

Para Gönderirken Dikkat Etmen Gereken 7 Şey

1) Gönderim türünü kontrol et: FAST mi EFT mi?

2) “Alıcıya ulaşacak tutar” kısmını gör (bazı bankalarda var)

3) Döviz transferinde “kur oranını” mutlaka kıyasla

4) SWIFT’te masraf tipi sor: OUR / SHA / BEN

5) Mesai dışı işlem ekstra maliyet yaratabilir

6) “Ücretsiz” yazsa da dekontu incele

7) Büyük tutarlarda deneme transferi yap (mini test)

En Sinir Bozan Senaryo: “Benden Kesmedi, Karşıdan Kesti”

Evet… bazen gönderen hiçbir şey ödemez, ama alıcı bankaya düşerken kesilir.

Bu yüzden alıcı “eksik geldi” der, sen de “ben tam gönderdim” dersin.

Ve iki taraf da haklıdır

Sonuç: Ücretsiz Transfer Diye Bir Şey Her Zaman Ücretsiz Değil

Bugün finans dünyasında en çok kullanılan taktik şu:

Komisyonu ekranda gösterme…

Kurda veya aracı bankada tahsil et.

O yüzden artık herkesin yeni mottosu şu olmalı:

“Gönderdiğim tutar değil, ulaşan tutar önemli.”

Dijipedya Mini Uyarı

Eğer sık para gönderiyorsan (özellikle döviz/yurt dışı), şu soruyu hep sor:

“Ben mi ödeyeceğim, karşı taraf mı? Kur hangi fiyattan?”

Çünkü sürpriz komisyonlar küçük görünür…

ama çok işlem yapınca ciddi para yer.